Les prix des logements anciens poursuivent leur baisse selon la FNAIM

Les prix à la vente des logements anciens ont encore baissé au cours du trimestre dernier, tandis que les stocks de logements neufs ont augmenté très rapidement, constate la FNAIM (Fédération nationale de l'immobilier) lors de la présentation de son étude trimestrielle, le 7 octobre. L'organisme estime cependant que la chute des prix dans l'ancien ne devrait pas dépasser les 5% en 2008. Décryptage de la situation en France et ailleurs.

René Pallincourt, président de la Fédération nationale de l'immobilier (Fnaim) a souligné la brutalité avec laquelle le marché s'est retourné, en présentant l'étude trimestrielle de la fédération. Ainsi, les prix à la vente des logements anciens ont baissé de 2,9% par rapport au trimestre précédent tandis les stocks de logements neufs augmentaient très rapidement.

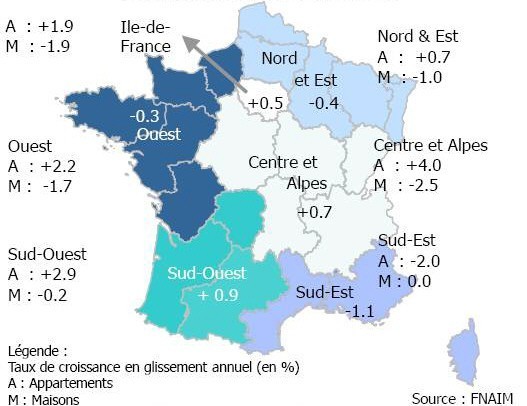

Sur un an, la baisse des prix dans l'ancien s'établit à 2,6%, les maisons étant les plus affectées : -5,9%, contre +0,7% pour les appartements.

Une tendance baissière des prix au 3ème trimestre, avec des disparités d'une région à l'autre

Une tendance baissière des prix au 3ème trimestre, avec des disparités d'une région à l'autreLa «tendance baissière devrait continuer au quatrième trimestre», mais celle-ci «ne devrait pas dépasser les 5% cette année», selon René Pallincourt. En 2009, l'ajustement devrait, en revanche, être «plus marqué», de l'ordre de 10%. Les prix à la location, pour leur part, sont en hausse de 2,4% en glissement annuel, soit 2,6% pour les appartements et 1,8% pour les maisons.

Décryptage de la situation

Dans sa lettre de conjoncture d'Octobre, l'Observatoire du marché de l'ancien de la FNAIM analyse le retournement de l'immobilier tel qu'il s'est produit aux Etats-Unis, sa propagation en Europe et les facteurs déclenchant. Il note la prise de conscience du risque réel attaché au

marché subprime à compter de juillet 2007, et l'amplification soudaine de la crise

de confiance en

septembre 2008 aux Etats-Unis, alimentant la

crise monétaire et boursière dans la plupart des

places financières.

'C'est ainsi que l'on a assisté à la reprise en main

par l'Etat fédéral américain des organismes de refinancement

des prêts hypothécaires, aux faillites

successives de banques de premier plan, au quasi

dépôt de bilan d'un des premiers assureurs mondiaux,

à la suspension des ventes à terme, à la remise

en question des opérations de titrisation et des

agences de notation.' En Europe, plusieurs établissements financiers suffoquaient

par manque de liquidités. 'Plus spécifiquement,tout

ce qui touche au financement de l'immobilier

est devenu suspect aux yeux des investisseurs, estime-t-il.

La France : un marché doté de caractéristiques spécifiques

L'Observatoire souligne qu'en France, les

fondamentaux des marchés immobiliers

ne ressemblent pas à ceux caractérisant les

Etats-Unis, la Grande-Bretagne, l'Irlande ou

l'Espagne :

- endettement des ménages nettement

plus faible,

- épargne traditionnellement plus élevée,

- distribution du crédit extrêmement encadrée notamment

pour les prêts immobiliers,

- taux de défaillance

des emprunteurs particulièrement bas,

- demande

vigoureuse du fait du dynamisme démographique et des évolutions sociologiques du pays,

- solvabilité

soutenue par les politiques publiques favorisant

l'accession à la propriété.

'Cependant, sous l'impact de la crise de confiance qui touche

les établissements financiers, mais également

du fait de la contraction du pouvoir d'achat des

ménages suite au retour de l'inflation et au ralentissement

de la croissance, les équilibres antérieurs

se sont rompus, avec dans un premier temps une

contraction des volumes, rapidement suivie dans un

second temps d'une baisse des prix, d'abord dans

le neuf (baisse des mises en chantier, ventes de logements

neufs), et désormais dans l'ancien', constate l'Observatoire.

Les établissements

de crédit, véritables arbitres des marchés

'Les replis

de volume et de prix actuellement constatés sur

le marché français de l'immobilier ont une origine

essentiellement exogène, issue de la crise de

confiance du système financier et la dégradation des

conditions de crédit qui en a résulté', poursuit-il.

Résultat, deux catégories d'acquéreurs potentiels sont aujourd'hui

directement touchées par la crise financière : les primo-accédants et les ménages les moins aisés, d'une part, et d'autre part, les acquéreurs-vendeurs (comportement frileux des banques vis-à-vis des prêts

relais.)

'Les prêts relais sont essentiels pour fluidifier les

marchés de l'immobilier', estime l'Observatoire. Sans eux, c'est une part

importante du volume de transactions qui ne peut plus

se réaliser et les marchés immobiliers se figent rapidement'.

Plus globalement, l'Observatoire souligne que les marchés de l'immobilier, en particulier dans l'ancien,

ne dépendent plus que du comportement des établissements

de crédit, véritables arbitres des marchés depuis

quelques mois.

'Alors qu'elles paraissent en meilleure santé que leurs homologues

d'outre-Atlantique, on aurait du mal à comprendre

que les institutions financières françaises ne se

recentrent pas sur leur marché domestique, en soutenant

l'immobilier français, dans la mesure où ce secteur

d'activité présente un niveau de risque particulièrement

faible, corrélé avec ses fondamentaux ', conclut-il

-----------------------------------------------------------------------------------

Lire aussi : les arbitres du marché immobilier

Par

Ajouter un commentaire